Olá, Oabeiros! Estamos continuando nossa jornada rumo à aprovação! E hoje, a trilha de conteúdos vai te ajudar a gabaritar a disciplina de tributário no XXXIV exame. Não negligencie, pois é uma matéria que equivale a 05 questões no exame de ordem.

Pensando nas melhores formas de gabaritar a disciplina, nossa equipe de Inteligência analisou os últimos 10 anos de provas. Confira abaixo a recorrência e a nossa super revisão dos principais temas.

| RECORRÊNCIA DIREITO TRIBUTÁRIO NA OAB | |

| IMPOSTOS EM ESPÉCIE | 32 VEZES |

| CRÉDITO TRIBUTÁRIO | 17 VEZES |

| OBRIGAÇÃO TRIBUTÁRIA E RESPONSABILIDADE | 15 VEZES |

| PRINCÍPIOS E IMUNIDADES | 14 VEZES |

| DÍVIDA ATIVA E EXECUÇÃO FISCAL | 12 VEZES |

DIREITO TRIBUTÁRIO: FOCO NA REVISÃO

Apesar de um extenso conteúdo, a prova de tributário possui alguns assuntos chaves. Desse modo, priorizá-los é essencial para gabaritá-la.

Confira abaixo a revisão dos principais temas da matéria:

Impostos em Espécie

O imposto, primeira espécie tributária prevista no artigo 145 da Constituição Federal de 1988, “é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte”, a teor do artigo 16 do Código Tributário Nacional. Da literalidade desse dispositivo legal se depreende uma primeira característica relevante: a não vinculação de seu fato gerador a uma determinada ação por parte do Estado.

Impostos Federais

Os impostos nominados de competência da União foram discriminados pelo constituinte nos

incisos do art. 153 da CF/1988

(1) Imposto de Importação (II);

(2) Imposto de Exportação (IE);

(3) Imposto sobre a Renda e Proventos de Qualquer Natureza (IR);

(4) Imposto sobre Produtos Industrializados (IPI);

(5) Imposto sobre Operações de Crédito, Câmbio e Seguro, e sobre Operações Relativas a Títulos

e Valores Mobiliários (IOF);

(6) Imposto sobre a Propriedade Territorial Rural (ITR);

(7) Imposto sobre Grandes Fortunas (IGF).

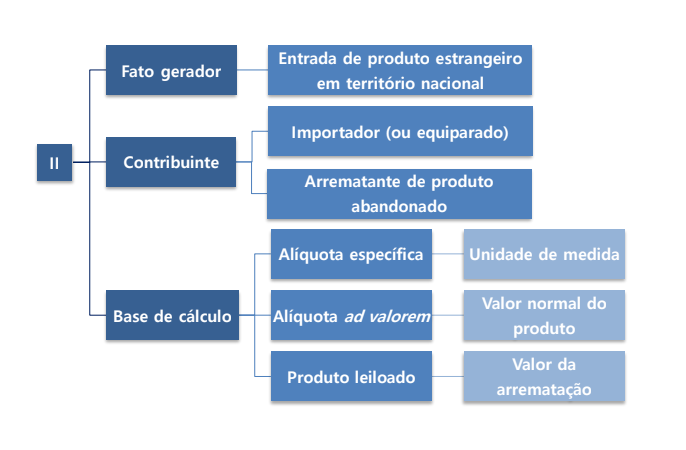

Imposto de Importação (II)

Definido pelo artigo 153, inciso I, da Constituição Federal de 1988, segundo o qual “compete à União instituir impostos sobre importação de produtos estrangeiros”, o Imposto de Exportação funciona como um mecanismo de controle sobre o comércio internacional, ostentando notória função extrafiscal.

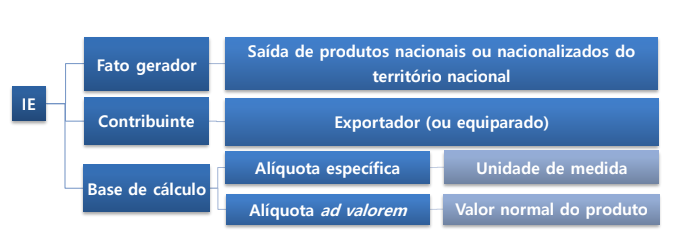

Imposto de Exportação (IE)

Definido pelo artigo 153, inciso II, da CF/1988, segundo o qual “compete à União instituir impostos sobre exportação, para o exterior, de produtos nacionais ou nacionalizados”, o Imposto de Exportação,

assim como o tributo anterior, é dotado de função extrafiscal, uma vez que também objetiva regular as relações comerciais exteriores.

OBSERVAÇÃO: O Imposto de Exportação não recai sobre produto estrangeiro que entra em território nacional para simples trânsito ou participação em feira, pois nesses casos não há o propósito de internalizá-lo no País, inexistindo, assim, nacionalização (PAULSEN, 2017).

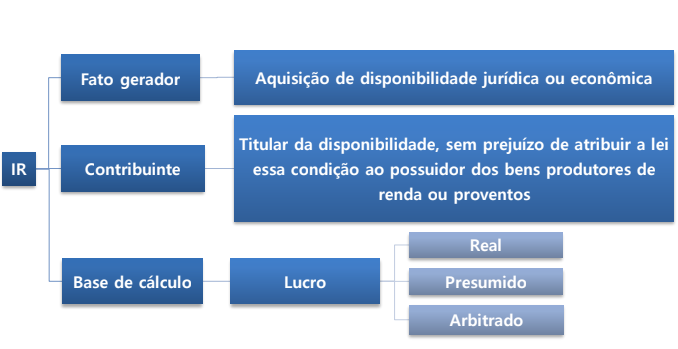

Imposto sobre a Renda e Proventos de Qualquer Natureza (IR)

Definido pelo art. 153, inciso III, da CF/1988, segundo o qual “compete à União instituir impostos

sobre renda e proventos de qualquer natureza”, o Imposto sobre a Renda e Proventos de Qualquer

Natureza, mais conhecido apenas como Imposto de Renda (IR), tem incontestável função fiscal, incidindo sobre o acréscimo patrimonial das pessoas físicas (IRPF) e jurídicas (IRPJ).

Quanto aos termos que dão nome ao tributo, Paulsen (2017) explica que a renda é o acréscimo patrimonial produto do capital ou do trabalho (exemplos: aluguel e salários, respectivamente), ao passo que proventos são os acréscimos que não se enquadram no conceito de renda (exemplos: loteria e pensões).

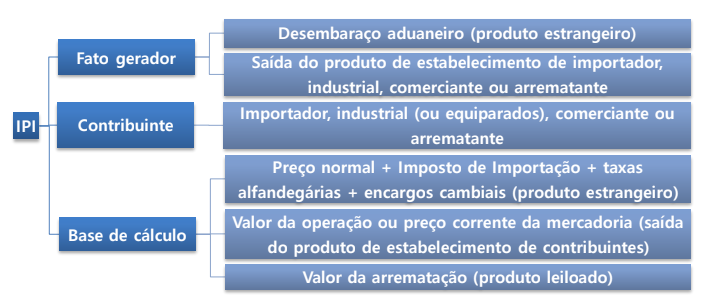

Imposto sobre Produtos Industrializados (IPI)

Definido pelo artigo 153, inciso IV, da Constituição Federal de 1988, segundo o qual “compete à

União instituir impostos sobre produtos industrializados”, o IPI se presta a tributar operações que

envolvam produtos atingidos por um processo de industrialização.

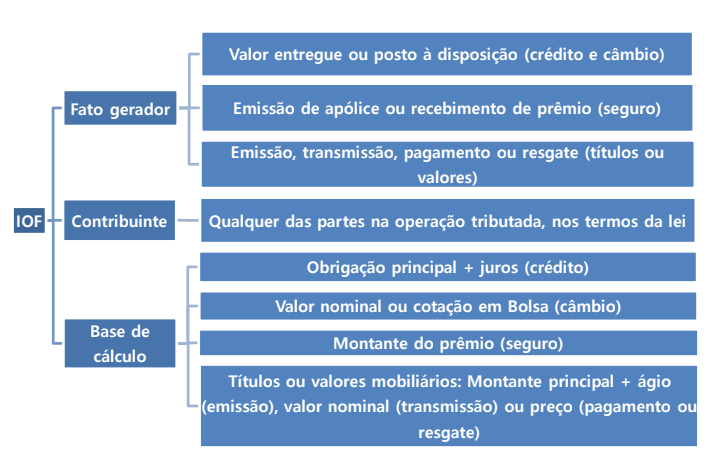

Imposto sobre Operações de Crédito, Câmbio e Seguro, e sobre Operações Relativas a Títulos e Valores Mobiliários (IOF)

Definido pelo artigo 153, inciso V, da Constituição Federal de 1988, segundo o qual “compete à

União instituir impostos sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores

mobiliários”, o IOF, comumente conhecido pela locução “Imposto sobre Operações Financeiras”, possui

função extrafiscal, uma vez que objetiva regular o funcionamento do mercado financeiro.

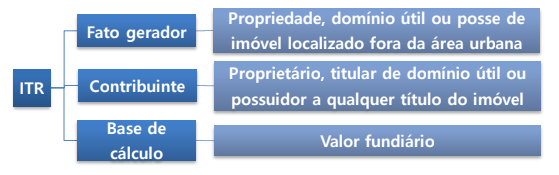

Imposto sobre a Propriedade Territorial Rural (ITR)

Definido pelo artigo 153, inciso VI, da Constituição Federal de 1988, segundo o qual “compete à

União instituir impostos sobre propriedade territorial rural”, o ITR atua como um instrumento de garantia da função social da propriedade.

Imposto sobre Grandes Fortunas (IGF)

Definido pelo artigo 153, inciso VII, da Constituição Federal de 1988, segundo o qual “compete à União instituir impostos sobre grandes fortunas, nos termos de lei complementar”.

No entanto, a União, até o presente momento, não exerceu tal competência, de forma que o

tributo, consequentemente, não foi efetivamente instituído.

CONTE COM A AJUDA DOS MAIORES ESPECIALISTAS EM OAB

Contar com ajuda especializada é sempre bom, né? Imagina ter acesso aos maiores especialistas em Exame de Ordem? Acesso a professores, materiais exclusivos e simulados inéditos é com certeza um diferencial para a sua aprovação, por isso dá só uma olhada no curso intensivo do CERS.

Ministrado por professores especialistas no Exame de Ordem, o Curso Intensivo é um curso direcionado para 1ª Fase e composto por trilhas de aprendizagem com inúmeros diferenciais para que a sua preparação seja completa e precisa.

Sendo aprovado na 1ª fase, você terá acesso ao curso da 2ª fase XXXIV Exame de Ordem, nos mesmos moldes dos cursos de segunda fase vigentes, podendo escolher dentre qualquer uma das 7 disciplinas. Caso não seja aprovado, terá acesso ao curso da 1ª fase do XXXV Exame de Ordem.

Então, se você não conseguir a pontuação mínima para aprovação na 1ª fase do XXXIV EOU da OAB, não precisa nem se preocupar! Você terá acesso ao curso Intensivo para o XXXV EOU da OAB, com conteúdo totalmente atualizado. Mas temos certeza que você conseguirá usufruir do curso da 2ª fase, garantindo as 40 questões necessárias na prova objetiva.

GOSTOU DO NOSSO CONTEÚDO?

O Portal Exame de Ordem também está recheado de material gratuito importante para a sua aprovação. Baixe agora o caderno de questões do Exame de Ordem, são 960 questões totalmente comentadas. E o melhor? Totalmente GRATUITO. É só clicar no banner abaixo e baixar!